티스토리 뷰

24년 6월 SK 하이닉스 납품 AI 반도체의 HBM 핵심 TC 본딩(본더 장비) 관련주 한미반도체 주가 전망 호재 악재 실적 분석

은성92 2024. 6. 10. 21:06

안녕하세요. 부자되고 싶은 은성입니다. 오늘 알아볼 내용은 SK 하이닉스에서 생산하고 있는 AI의 핵심인 HBM의 핵심 TC본딩(본딩장비) 를 납품하고 있는 한미반도체 관련 내용입니다. 사실 한미반도체는 제가 작년 9월에도 분석했었습니다.

그때에 투자를 했더라도 지금쯤 3배 정도의 수익을 달성을 했을거라 생각합니다. 그럼 앞으로는 한미반도체가 어떠할지 알아보도록 하겠습니다.

한미반도체 어떤 회사인가?

한미반도체는 1980년대에 설립되어 주로 반도체를 제조장비를 판매하는 국내기업입니다. 판매하는 장비들은 HBM 장비 및 TC 본딩 장비 등 으로 다양합니다. 최근에는 TC본딩 장비들이 잘 나가고 있으며, SK하이닉스와 대규모 계약이 되어 있습니다.

6월 10일 기준 한미반도체 정보

- 시가총액순위 : 코스피 23위

- 상장주식수 96,993,634개

- PER : 76.48배

- PBR : 24.74

- 배당 : 0.26%

HBM이란 무엇인가

HBM이란 High Bandwidth Memory의 약자로서 영어 뜻 그대로 고 대역폭 메모리라는 뜻을 가집니다. 이러한 HBM은 AI 시대에 필수적인 메모리 반도체입니다. 메모리반도체의 성능은 일반적으로 용량과 속도로 결정이 됩니다. 여기서 용량은 기가바이트, 테라바이트 단위로 나타나며, 실제 메모리 내에서 저장가능한 데이터의 양을 의미하게 됩니다. 다음으로 속도는 메모리 반도체 내의 반응 속도 및 한번에 이동시킬 수 있는 데이터의 양으로 결정될 수 있습니다. 이때 앞서 말한 대역폭은 한번에 빼낼 수 있는 데이터의 양을 의미합니다. 즉 HBM 반도체는 한번에 많은 데이터를 가지면서도 용량이 큰 반도체를 의미합니다.

근데, 이런 반도체가 AI 시대에 핵심이 되는 이유는 AI는 많은 양의 정보를 반복적으로 학습하여 질문에 대한 답변을 종합적으로 추론 할 수 있어야 하는데, 이때 AI의 학습을 위해서는 많은 정보를 한번에 입력 및 처리해야 되기 때문입니다.

(예 : 챗gpt는 약 2000억개의 데이터가 입력이 되었음)

최근 호재 및 악재

호재

1. 최근 한미반도체는 주가안정을 통한 주주가치 제고를 위해 삼성증권과 500억원 규모의 자사주를 매입

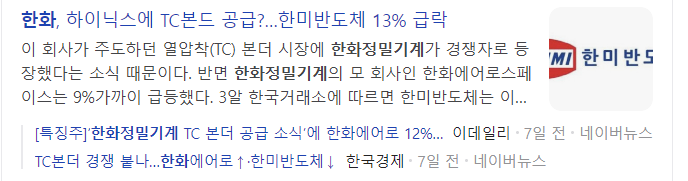

2. 경쟁사(한화정밀기계)가 등장하긴 했지만 하이닉스에 독점적인 납품 우위를 가질 것으로 전망

3. 13% 하락이후 최근 외국인들 매수 증가

4. 한미반도체, HBM TC본더 SK하이닉스 누적 수주 3587억

악재

1. 경쟁사 등장(한화정밀기계)으로 시장파이의 일부분을 뺏길 우려

2. 네덜란드 ASM이 최대주주로 있는 ASMP도 신규 TC본딩 장비 개발 착수

최근 실적 발표 분석

실적발표 관련

앞으로 한미반도체의 실적발표일은 8월 14일입니다. 작년 8월 11월 실적발표 및 24년 1월 4월 모두 좋은 실적발표를 보여주었습니다. 아직 엔비디아의 AI 반도체의 수요가 많은 만큼 8월 14일도 좋은 결과가 있을 수 있다고 생각합니다.

앞으로의 한미반도체 주가 전망

경쟁사가 등장하긴 했지만, 한미반도체는 TC 본딩 장비에 있어서 아직까지 독점적인 위치를 가지고 있으며 지속적인 글로벌시장에서의 입지를 다지고 있습니다. 또한 지속적으로 시장을 넓혀가고 있습니다.

또한, 엔비디아에 SK하이닉스의 HMB의 계약이 대규모로 이루어진 점을 미루어 볼때 아직 한미반도체의 상승여력은 있다고 생각이 되며, 엔비디아의 최신 장비인 블렉웰이 어느정도의 판매가 이루어지냐에 따라 더 매력적인 주식이 될 수도 있다고 생각합니다. 매도시기는 모르겠지만, 향후 AI의 모멘텀이 줄어들기 전까지는 투자를 해보시는 것이 좋을 것으로 판단됩니다.

'은성의 경제 이야기 > 주식' 카테고리의 다른 글

| 국내 해외 주식 기업 증권 실적과 영업이익 경영공시 IR 제무제표 뉴스 확인하는 방법 절차 (0) | 2024.06.07 |

|---|---|

| 방산 관련주 한국 주식 투자 가이드 및 시장전망(한화에어로스페이스, 한국항공우주산업, LIG넥스원) (0) | 2024.05.27 |

| 변압기 관련주 한국 주식 투자 가이드 및 시장 전망(현대일렉트릭, 효성중공업, LS산전) (0) | 2024.05.27 |

| 엔저현상을 이용해서 엔화로 미국 S&P 500 투자(ishares S&P 500 JPY HEDGE ETF), 분배금, 수수료, 향후전망 정리 (0) | 2023.11.25 |

| 글로벌 1위의 전구체 기업 에코프로머티리얼즈 개요 및 재무재표 청약 (IPO)정보(주관사) 및 일정 주가전망 (0) | 2023.10.29 |